資産運用の極意はリスクを下げること

資産運用をしていて、チェックするポイントとして、「いくらになるか」を考える人は多いと思います。

つまり、リターン(利回り)が何%になるか?

を考えると言う事です。

老後資金などでいくら必要なのか、それに対していくらのお金が準備できて足らない分を埋めるには利回りが何%必要か、と考えることは非常に大事です。

必要のない大きなリターンを目指して、リスクを大きくする必要はありませんからね。

リターンが同じならそれでいい?

リターンが同じになるなら、変動幅(リスク)は大きくてもいいんじゃない?と思ってしまうこともあります。

例えば、次のような年平均リターン5%の商品があったとします。

商品A:20%上昇、10%下落を繰り返す

商品B:50%上昇、40%下落を繰り返す

商品A、Bは平均するとどちらも年平均リターンは5%です

計算は以下のようになります。

商品A:(20% + (-10%))÷2 = 5%

商品B:(50% + (-40%))÷2 = 5%

同じ年平均5%ですよね?

しかし、実際にはどうでしょうか?

年平均リターン5%でも資産が減る!?

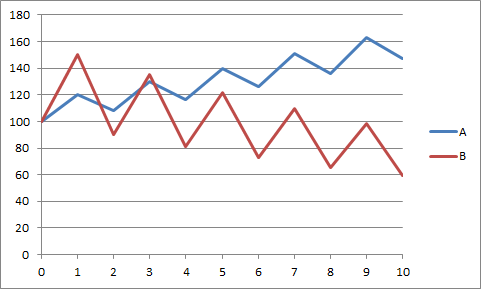

次のグラフを見て下さい。

このグラフは商品A(青線)、商品B(赤線)が100からスタートした時の資産の動きを示したグラフです。

どうでしょうか?

同じ年平均リターン5%なのに、商品Bは10年後はマイナスで終わっています。

いくら一年のリターンが高かったとしてもブレが大きいとマイナスになってしまいます。

数値的に見てもリターンが同じならリスクを抑えることが大事なことがわかっていただけたかと思います。

また、わたしたちが、普通の生活の中で運用するとしても、ブレが大きいとドキドキしてしまい、不安になってしまうことも多いかと思いますので、精神的にもリスクは抑えた方がいいですよね!

リスクを抑える方法は?

リスクを抑える方法はいくつもありますが、その中でも有効なのが分散投資です。

複数の市場に投資することによってリスクを抑えることができます。

ただ、闇雲に分散投資をしても意味がありません。

きちんと老後資金などで必要なお金を準備できる年平均リターンを考えた上で、分散投資を行うことが大事です。