退職金の運用、どうすればいい?失敗しないための考え方と相談先の選び方

退職金の使い道、迷っていませんか?

長年働いて受け取る退職金は、多くの方にとって人生最大のまとまった資金です。

「とりあえず預金にしておけば安心」

「でも、将来のお金が足りるか不安…」

「投資に興味はあるけれど、損するのが怖い…」

このように感じる方も少なくありません。退職金の活かし方を誤ると、老後資金に不安を抱えたまま生活することになりかねません。

退職金の運用でよくある3つの失敗

1.安全を重視しすぎて預金に多くを預けてしまう

退職後の収入は公的年金や個人年金保険のみ、といった人も少なくありません。そのような人が多額の退職金を受け取ったときに、「失敗してしまって減ってしまったらどうしよう」と思うのも無理はありません。しかし、定期預金に多くを預けてしまっていると、モノの値段が上がってしまうことで、超低金利の今では普通預金や、定期預金だけでは、物価の上昇に追いつくことができずに実質的にお金の価値が目減りしてしまうことになってしまいます。

2.内容をよく知らないまま金融商品を購入してしまう

退職金はほとんどの場合、一旦、銀行に振り込まれてしまいます。銀行は初めは退職金専用の利率高いが期間の短い定期預金などをすすけてくる場合があります。定期預金の満期のあと、さまざまな金融商品を提案されることもしばしばあります。

「銀行の提案だから大丈夫だろう」と銀行員に勧められた商品を理解せずに購入し、てしまい、思いもよらない高リスク商品を購入してしまったり、高い手数料を支払うことになるケースもあります。

生活資金を把握せずに運用開始

今は、NISAによる非課税制度を使って資産運用をスタートする人も少なくありません。また、資産運用は少額から始めることができるにも関わらず、大きな資金が手元にあるために投資初心者が大きな金額で投資を始めてしまい損失を抱えてしまうこともあります。順調に資産が増えていればいいですが、目減りしている状態で生活費などでお金が必要となってしまうと、資金が不足するリスクを抱えてしまう可能性もあります。

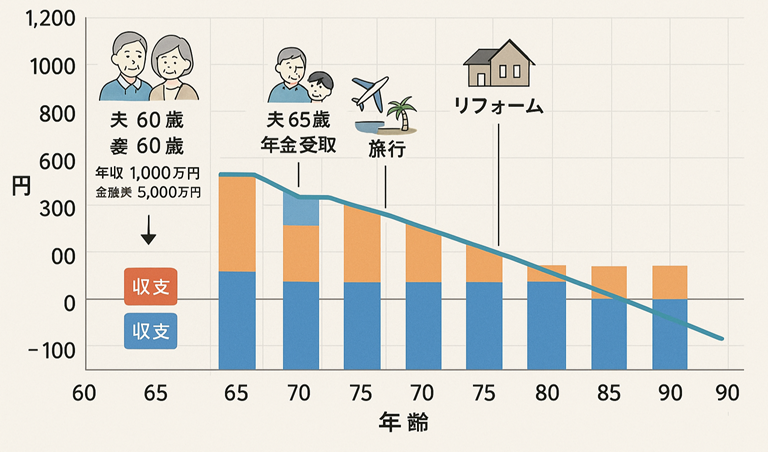

退職金運用の基本は「目的別の資産管理」

退職金を安全に活用するには、運用の前に将来のお金の流れを把握し、資金を目的別や使うタイミングで分けることが重要です。

例えば、数年分の生活費は普通預金や定期預金、10年先のリフォームのための資金は高い金利が期待できる商品。それ以上先に必要な介護の費用や余裕資金は投資信託などを介して株式に・・・といったような分け方です

ライフプランシミュレーションで資金の必要時期を知ろう

いつ、何のために、どれくらいのお金が必要で、その時に準備ができているかどうかを確認するためにライフプランシミュレーション(キャッシュフロー表)を作成してみましょう

ライフプランシミュレーションはマイホーム購入や子育て世代などの若い年齢の人が行うものと思われている人もいますが、年齢にかかわらず「暮らし方が変わるタイミング」や「大きな資金を手に入れた時」などにとても有効です

自身でエクセルを使って簡易的にシミュレーションすることもできますし、ファイナンシャルプランナーが使用する専用のソフトでは、収入の変化における税金や社会保険料の自動計算や資産運用による利回り効果のほか、物価上昇などを考慮したプランなどを作ることも可能です。

運用前に、信頼できる専門家に相談を

LBプランニングは特定の金融機関に属さず、独立ファイナンシャルプランナー事務所として相談に来られたお客さまファーストのアドバイスを行っています

退職金の運用は、金融知識だけでなく人生全体の設計が欠かせません。お客様一人ひとりの暮らし方や実現したい夢を収入や支出、お金に対する考え方なども含めて一人一人合ったオーダーメイドの方法を一緒に考え、ご提案、実行サポート、アフタフォローまで行います

こんな方におすすめです

- 退職金をどう活用すればよいか分からない

- 金融機関の提案を第三者の目で確認したい

- 老後の生活設計を立てて安心したい

- 投資に興味があるが、不安が大きい

よくあるご質問(FAQ)

Q. 投資初心者でも大丈夫ですか?

はい、全く問題ありません。リスクの低い運用や「減らさない運用」についても丁寧にご説明します。

Q. 金融機関とどう違いますか?

LBプランニングは特定の金融機関に属さない独立ファイナンシャルプランナー事務所です。手数料やノルマなどに左右されず、お客さまファーストのアドバイスを提供できます。

Q. 相談に料金はかかりますか?

はい、無理な金融商品の販売を行わず、お客さまファーストのアドバイスを受けていただくために原則、相談料は頂戴しています。しかし、開業当初から「普通の会社員・公務員の人が相談できるFP事務所」として活動しているので、高額なアドバイス料を頂戴することはありません。ご相談料についてはサービスのページに記載させていただいており、事前に相談料をお伝えしております。また、初めてご相談いただく方にお気軽に相談を受けていただくために、FPお試し相談をお使いいただくことで、より割安なご相談料でご相談いただけますので、まずはFPお試し相談をご利用ください。