住宅ローンに2種類の返済方法があるのをご存知ですか?

マイホーム購入の際に気になるのが住宅ローン。住宅ローンを借りる時にはさまざまなことを考えなくてはいけませんが、みなさんはどんなことをきにしているでしょうか

住宅ローンを借りる時に考えること

住宅ローンを組むときには、

「いくらまで借りることができるのか?」「いくらくらいまでなら無理なく返済できるのか?」といった「返済額」を気にする人や

「変動金利と固定金利どちらがいいの?」「ミックスプランとかにはメリットがあるの?」といった「金利タイプ」を気にする人

「夫婦で借りる時はペアローン?」「連帯保証型と連帯債務型のどちらがいいの?」といった「債務分担」や「住宅ローン減税」、または団体信用生命保険(団信)について考える人もいます

しかし、意外に考えが及ばないのが「返済方法」です

返済方法には2つある

住宅ローンの返済方法には、次の2つの方法があります

- 元利均等返済

- 元金均等返済

それぞれの違いについて説明します

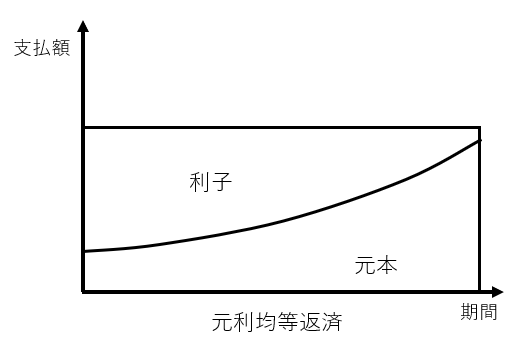

元利均等返済とは

住宅ローンは、返済がスタートすると毎月(もしくは+ボーナス返済)、元本と利息を返済していきます

元利均等返済とは、毎月返済する金額が一定している返済方法をいいます

例えば、以下のような条件の場合、

- 借入額:4200万円

- 借入期間:0.5%

- 返済期間:35年

毎月の返済額は、109,025円となります

内訳は、

- 1ヵ月目:元金 91,525円 利息 17,500円 合計 109,025円

- 2ヵ月目:元金 91,564円 利息 17,461円 合計 109,025円

- 3ヵ月目:元金 91,602円 利息 17,423円 合計 109,025円

合計は同じですが、元金の返済は増え、利息の支払いは減っていきます

毎月の返済額も変わらないので家計の管理もしやすいのが特徴の一つです

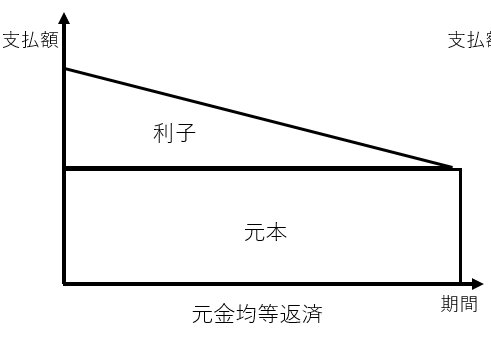

元金均等返済とは

元利均等返済とは、毎月返済する元金の金額が一定している返済方法をいいます

元利均等返済と同じ条件で借りた場合の内訳は以下のようになります

- 1ヵ月目:元金 100,000円 利息 17,500円 合計 117,500円

- 2ヵ月目:元金 100,000円 利息 17,458円 合計 117,458円

- 1ヵ月目:元金 100,000円 利息 17,416円 合計 117,416円

返済する元金は一定で、利息が減り、月々の返済額総額が徐々に減っていきます

返済が進むにつれて、毎月の返済額が減っていき返済負担が楽になります

元利均等と元金均等、どちらがオトク?

では、元利均等返済と元金均等返済、どちらを選ぶ方がオトクでしょうか?

上記の条件の返済ではそれぞれの総利息は以下のようになります

- 元金均等返済:3,683,610円

- 元利均等返済:3,790,661円

総利息では元金均等の方が有利になります

実際には・・・

では、実務上はどうでしょうか

元金均等返済の商品がすくない

実際に元金均等返済を利用しようとしても、元金均等返済を選択できる商品が少なく、利用が難しいのが現状です

また、元金均等返済が利用できる商品があったとしても、元利均等返済のみの商品の方が金利など他の条件が良い場合もあり、結果として利用するケースが少なくなっています

当初の返済額を考えるなら・・・

前述のように元金均等返済の方が当初の返済額が大きくなります

当初の返済額を返していくことができるのであれば、元利均等返済で借入期間を減らした方が利息の負担額が減る計算になります

- 借入額:4,200万円(同じ)

- 借入金利:0.5%(同じ)

- 借入期間:33年

- 元利均等返済

この場合、

- 月々の返済額:115,073円

- 総利息:3,567,742円

となります

いろいろな視点で考えよう

住宅ローンに限らず、資産運用、生命保険などは普段はそんなに接することはありませんし、考えることもありません

そんな状態でインターネットなどで調べても情報が偏ってしまってしまうことになりかねません

ファイナンシャルプランナーなどのプロのアドバイスを受けながらいろいろな視点から選ぶようにしましょう