50代の会社員がファイナンシャルプランナーに相談するメリットは?

50歳代は、子どもの教育費や自身のキャリアプランや収入などがある程度見通せる年代です

一方、60歳以降、継続雇用による給与や公的年金は今の収入に比べると少なくなってしまう人が多く、「今後の収入で老後大丈夫だろうか」と不安を覚える時期でsもあります

ファイナンシャルプランナーはお金に関する総合的なアドバイスをしてくれるプロであり、老後の不安を「見える化」し、解消するための行動などをアドバイス・実行支援します

では、ファイナンシャルプランナーに相談することで具体的にどのようなことを知ることができ、解決できるのかを具体的に紹介します

FPと作るライフプランで知ることができること

働き方やお金の使い方を考えることができる

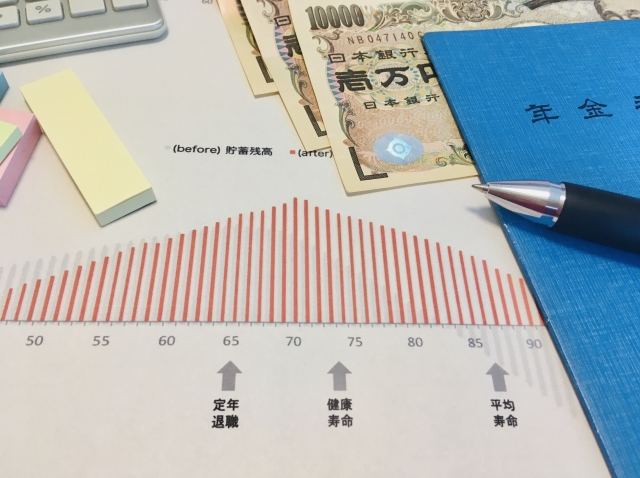

ライフプラン(キャッシュフロー表)は、現在から将来の収入(給与や公的年金、個人年金)と毎月の支出や、子どもの教育費や車の買い替え、マイホームのリフォーム、介護費用などから、どのくらいお金が必要なのか?今考えているライフスタイルやお金の使い方で老後費用や枯渇しないかなどを確認することができます

このため、「60歳でリタイアしたいと考えているが、本当に大丈夫だろうか?」「老後はどのようなお金を使い方をした方がいいのか?」「自分たちが考えるセカンドライフは実現できるのか?」を見える化し、考えることができます

ライフプランは、一回で終わる必要はなく、はじめのシミュレーション結果に不満や不安などがあれば、働く期間を変更したり、支出の内容を変更することで、セカンドライフで実現できる夢やリスクを確認することができ、退職してから「退職せずに働いておけばよかった」などの後悔を減らすことできます

資産運用に関しての方針を決めることができます

2024年にNISA制度の改正があってから、資産運用をする人が多くなりましたが、ほとんどの人は商品の選択を営業マンの勧められるがままに購入したり、リスクの大きさを確認せずに商品選びをする必要があります

特に50代以降は、子育てが終了することで使えるお金が増えたり、退職金などを手にすることになりますが、それ以降は収入が減ることで入ってくるお金は少なくなっていきます

つまり、退職金などは今後の暮らしを支える大きな基盤となります。そのような大事なお金ですから、必要以上にリスクを取ることなく、老後資金が枯渇しないように増やす必要があります。キャッシュフロー表による金融資産の推移を確認することで、金融資産の何割を投資性のある商品に回せばよいのか、そのリターンはどの程度あればいいのかを確認し、投資先を選ぶことでリスクを大きくすることを防ぐことができます

FPによる具体的なアドバイスは?

ライフプラン(キャッシュフロー表)がセカンドライフの羅針盤のような役目をしますが、ライフプランを作って終わりではありません。ライフプランを基に家計の改善や今後の暮らしを豊かにするために実行することがたくさんあります

ファイナンシャルプランナーがどのような具体的なアドバイスをしているか紹介します

公的年金の理解と受け取り方アドバイス

公的年金は必ず65歳から受け取る必要はありません

60歳から75歳の間までに受け取ることができます

公的年金の資料では、「年金の受取りを70歳からにすることで、公的年金の受給額が1.42倍になります」といったような紹介もされていますが、実際には公的年金にかかる税金や社会保険料によって、手取り額が1.42倍になるわけではありません

また、自身で加入していた個人年金保険などの受取り方法によっても影響が出てきますので、ファイナンシャルプランナーは公的年金だけでなく、他の収入なども考慮した上で受取り方法をアドバイスします

保険などの見直しアドバイス

子供の独立やライフステージの変化によって保険の必要性が変わります

また、公的保障なども収入や制度の改正で変化していっています

ファイナンシャルプランナーは公的年金制度も加味した保障を考え、過不足をチェックし、加入しすぎであれば契約の削減、不足であれば追加した方がよい保障とその具体的な商品などの提案も行います

また、保障内容としては適していたとしても、商品を見直すことで支出を減らすことができる場合は、具体的な見直しプランを提示します

住宅ローンやその他の借入の見直し

定年後にも住宅ローンやその他借入れが残ることはめずらしくありません

よく聞くのが、「退職金で住宅ローンを完済する」といった内容ですが、本当に退職金でローンを完済することがベストとは限りません

完済することでどのようなメリットとデメリットがあるのか、返さない選択をした場合、どのようなメリットとデメリットがあるのか、などを損得だけでなく、感情面のメリットなども含めて可能性を探っていきます

金融資産の活用方法(資産運用、投資)

退職金やこれまで蓄えてきた金融資産を銀行に預けているだけでは、増えるチャンスはほとんどありません

「お金にも働いてもらう」、つまり、資産運用(投資)を行うことで、資金寿命を長くすることで老後の生活資金が不足することを防ぐことにもなります

ただ、今まで家族のことや仕事のことで手一杯で、「資産運用をするといっても何から手を付ければいいのかわからない」「銀行から営業の電話がかかってくるけど騙されそうで不安」などと思う人はたくさんいます

ファイナンシャルプランナーは商品を選ぶサポートだけではなく、資産運用を行うにあたっての必要な知識や、リスクを抑えた資産運用の方法を金融機関の垣根なくアドバイスすることができます

独立系のファイナンシャルプランナーは金融機関に属さないので所属する会社に決められた商品販売のノルマなどはなく、相談者の希望やリスクに応じて商品選定することができ、相談者の知識習得やご質問にもしっかりと時間をかけることができます

まとめ

50歳代は人生の後半を見渡すことができるいいタイミングでもあります。その絶好のタイミングにファイナンシャルプランナーに今後の見通しを確認し、具体的なアクションのサポートをしてもらうことで、不安のないより豊かなセカンドライフを実現することができます

知らないことで損をしてしまった、もっとよい選択肢があったとは思わなかった・・・などの後悔がないように、ファイナンシャルプランナーに相談してあんしんして豊かな暮らしを実現しましょう