貯金だけだとお金が減っていく?

ファイナンシャルプランナーの中野です。

ご相談の中で多いのは、住宅購入と老後資金準備です。

住宅購入に必要なお金は早いと数カ月後、遅くても数年後のお話なので、貯金でしっかりと貯めていくことを考えますが、同じように老後資金を貯金で準備していくとちょっと困ったことになることもあります。

置いておくだけだと、お金の価値が下がる!?

今銀行に普通預金に置いておくと利息はいくらつくかご存知でしょうか?利息は大体の銀行が0.03%。つまり、100万円を1年間預けていて300円の利子がつきます。ここから利子税を20%引かれますので、手元には240円が残る計算になります。

つまり、銀行に預けていてもほぼお金は増えない、と言う事になります。

安倍政権では、2%のインフレターゲット(物価目標)を掲げていますので、これが実現すると、今年100万円で買えたものが102万円になるということになります(もちろん極端な例ですが)。

預金をしていても100万円で240円しか増えませんから、一年でお金の価値が19,760円下がっているのと同じことになってしまうのです。

一年で、この金額ですから、5年、10年、20年とつづくとものすごくお金の価値が減ってしまいます。

だから、「貯金だけだとお金の価値が下がってしまう」ということになります。

なので、20年後、30年後に使う老後資金は貯金だけで準備しようとすると非常に大変になるので、資産運用も考える必要があります。

デフレだから大丈夫!はホントに大丈夫?

デフレとは、簡単に言うと「モノの価値が下がっている」ことを言います。今迄100円だったものが90円で買えると言ったような状況です。

「今はデフレだから大丈夫」「2%のインフレと言っても、外食とかかなり安くなってるやん」という方も多くいらっしゃいます。

確かに、ファストフードのハンバーガーや牛丼などは価格競争もあって昔に比べるとかなり安くなっていますし、いきなり値上げもなさそうな気がします。

しかし、本当に「デフレだから大丈夫」でしょうか?

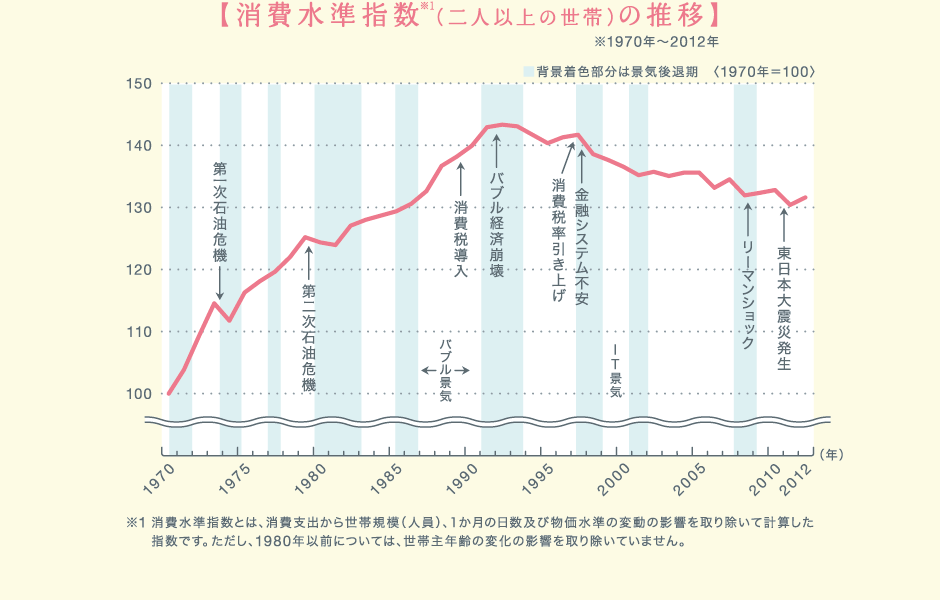

ちょっと下のグラフを見てみてください。

こちらのグラフは統計局の「消費水準指数の推移」というものです。

1970年から2012年の消費支出を1970年を100とした動きです。

バブル崩壊後、多少の上がり下がりがありながらも、徐々に消費支出が下がっていることがわかります。

ここがポイントなのですが、報道などでも「バブルから消費支出は下がっている」という風にバブル時代を基準に考えますが、少し目線を変えてみてください。

例えば「あなたの生まれた時から」と考えるとどうでしょうか?

わたしは1972年生まれ(41歳)なので、生まれたことに比べると支出は1.3倍になっています。

今30歳の1983年生まれの人でも生まれた時より支出はアップしていることになります。

そう考えると、「30年、40年後も支出はアップしない」とはなかなか言いにくいのではないかと思います。

3,000万円を貯めることができたとしても、実際に使う時には2,000万円くらいの価値しかなくなっていることも考えられます。

もし、目標が3,000万円だったして、30年で貯めようとすると、年間100万円、月々8.8万円を貯めることができるでしょうか?

なかなか難しいのではないかと思います。

老後の支出を抑えることも大事ですが、お金にも働いてもらうことも併せて行っていく必要があります。

毎月8.8万円が貯められないのなら、その差額分を資産運用で賄うという考え方です。しかも、1年で賄うのではなく、20年、30年かけてゆっくりとカバーしてい行くことが大事です。

節約、貯蓄、資産運用をトータルサポート!

独立ファイナンシャルプランナーは保険会社や金融機関のファイナンシャルプランナーとは違い、商品販売を主としていません。

日頃の生活費の節約や貯金や資産運用の考え方から家計(資産)管理までをトータルに行います。

お客さまの夢やあんしんした暮らしを家計からバックアップします。

・社会保障などをフルに活用してムダなお金を出したくない

・保険だけ、運用だけでなく、トータルに見て欲しい

・何かあった時にはパッと相談に乗って欲しい

・老後のこともしっかり考えながら今も楽しみたい

といった方は是非、ご相談にお越しください。

ファイナンシャルプランナーがあなたの夢の実現をサポートします!